Kuwait

Kuwait

Egypt

Egypt

-

ABK Group

- Profile

- Vision, Mission, and Core Values

- Key Milestones

- Corporate Governance

- Chairman of the Board of Directors

- Board of Directors

- Board Committees

- Executive Management

- Group Governance Framework

- Group Governance Structure

- Corporate Governance Manual

- Memorandum & Articles of Association

- Chairman's Message

- Annual Reports

- Financials

- Investor Presentations

- Investor/Analyst Conference Calls/Transcripts

- Credit Ratings

- Disclosures

- Awards

- Highlights

- Sustainability Reports

- Corporate Social Responsibility

-

Retail

- Alfouz Draw Account

- Salary Accounts

- Savings Accounts

- Deposits

- Discounts and Promotions

- Elite Banking

- Al Tajer

- Oil Sector

- Credit Cards

- Prepaid Cards

- Digital Payment Solutions

- Dispute Form

- Cards Payment Portal

- Travel Tips

- ABK Concierge

- Credit Card Calculator

- Loans Types

- Basic Loan Rights

- Apply for a Loan

- Ask Sanad

- Safe Deposit Lockers

- Credit Information Network Company

- IBAN Validator

- Merchant Services

- Credit Card Limit Increase

- ABK Build

- MOJ Fundraising Campaign

- Online Banking

- Mobile Banking

- Ahlan Ahli Telebanking Services

- Cash Issuing Terminals

- Cardlesss Cash Withdrawal

- Digital Branch

-

Wholesale

-

Treasury & Investment

- ABK Wealth Management

- News

-

Help & Support

- Anti-Money Laundering and Combatting the Financing of Terrorism

- Corporate

- FATCA & CRS

- IBOR

- Privacy Policy

- Cookies Policy

- Vendor Relations

- Fees & Commissions

- Let's Be Aware

- Customer Protection

- CBK Complaint Submission

- Customer Feedback Form

- Guidelines on Cash Withdrawal and Cash Deposit Complaints

- Online Banking Video Guide

- FAQ

- Kuwait Electronic Cheque Clearing System (KECCS)

- Contact & Find Us

- Careers

- Log in

- Open new account

Your Banking Partner for Business Success

Enjoy more benefits with Al Tajer and Al Tajer Plus

Credit Card Limit Increase Service

Need more spending power?

Our credit card limit increase service allows eligible customers to quickly and securely raise their credit card limit through the ABK mobile app, without the need to visit a branch.

Cashback Made Unlimited With Even More Tokens!

Introducing the ABK Visa Platinum Advantage 1.2.3 prepaid card.

A Card That Takes You Places

Introducing the new ABK Visa Infinite Advantage credit card.

Online Banking

CORPORATE

Providing a Seamless Experience to Our Corporate Customers

RETAIL

Delivering Exceptional Products and Services to Our Retail Customers

Mobile Banking

Download the new ABK mobile app to enjoy a seamless banking experience anywhere, anytime.

News

ABK Wealth Management Partners with Barings to Expand Access to Investment Solutions in KD-Denominated Global Private Credit Markets

Al Ahli Bank of Kuwait – Egypt Achieves EGP 2.5 Billion Net Profit in Q1 2026

ABK First Bank in Kuwait to Launch Digital Queue Ticketing Service Across All Branches

ABK Signs Strategic Partnership with Al Kazemi Air Conditioning as Part of ‘ABK Build’

ABK Announces Shuwaikh Branch as Winner of “The Rising Branch 2025” Award

ABK Obtains Central Bank of Kuwait Approval to Adopt ChatGPT Enterprise with OpenAI

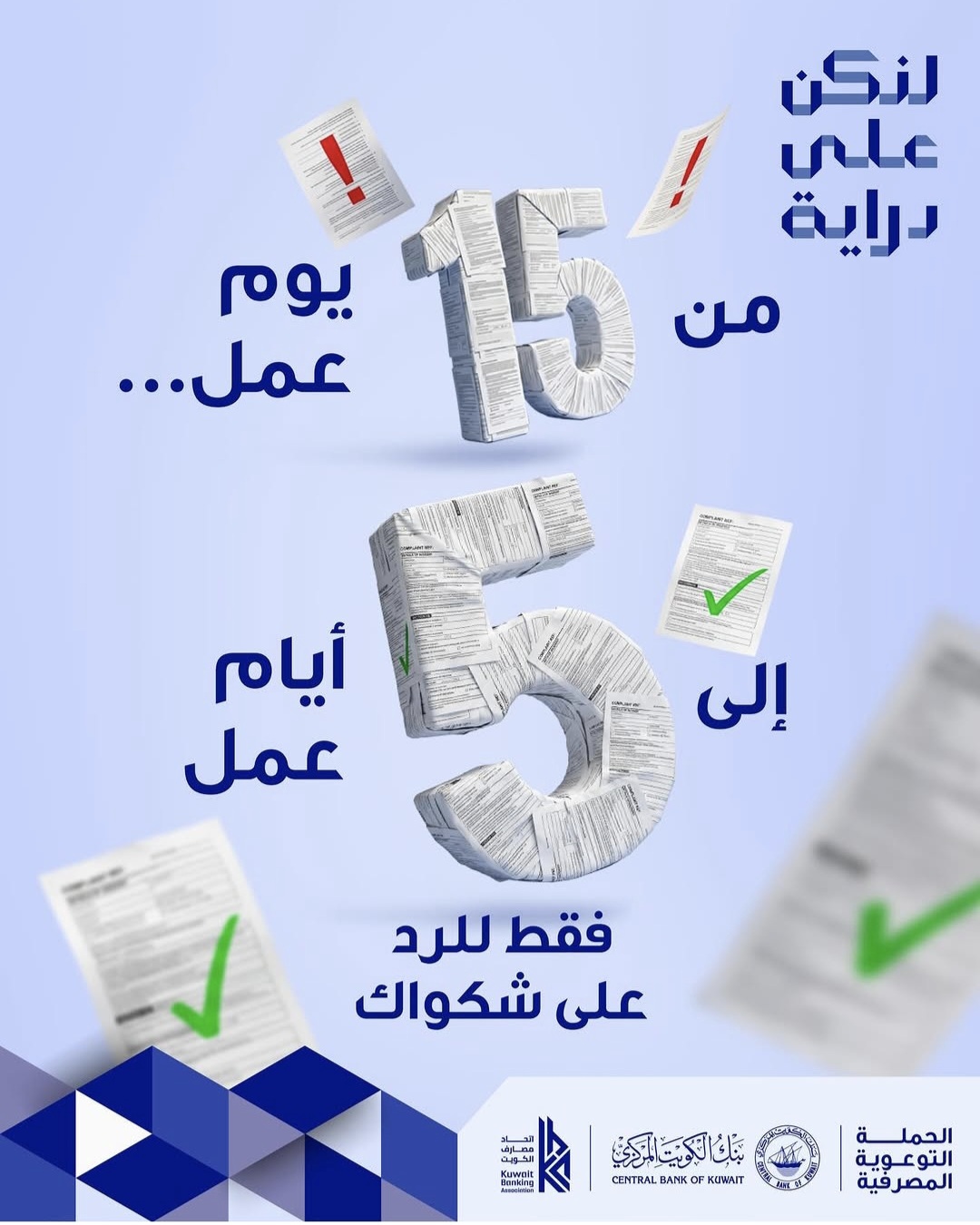

ABK Reduces Complaint Response Time to 5 Business Days

ABK Launches ‘Digital Eidiya’ via WAMD Service on the First Day of Eid Al Adha

ABK Provides Customers with Travel Safety Tips to Avoid Fraud Risks

ABK Introduces a Series of Exclusive Offers and Discounts in Collaboration with Partners Across Multiple Sectors

![]()